Siódmego marca, w hotelu Sheraton odbyła się z inicjatywy Zarządu Głównego Stowarzyszenia Budowniczych Domów i Mieszkań konferencja z przewodnią ideą: „Nowe wyzwania rynku mieszkaniowego – Rządowe Programy Mieszkaniowe”, nad którą patronat honorowy objęli: Paweł Orłowski – Podsekretarz Stanu w Ministerstwie Infrastruktury i Rozwoju oraz Marek Sowa – Marszałek Województwa Małopolskiego.

Celem nadrzędnym konferencji było stworzenie płaszczyzny, na której zaistnieć mogłaby otwarta i wieloaspektowa debata podmiotów, które w znaczący bądź decydujący sposób kształtują obecny rynek mieszkaniowy w Małopolsce. W związku z tym, jednym z głównych zadań konferencji było ukazanie aktualnych danych i informacji o warunkach inwestowania, kondycji rynku i jego perspektywach. Innym celem – równie ważnym – było poszerzenie wiedzy w zakresie budownictwa mieszkaniowego pod wynajem oraz sposobów finansowania inwestycji mieszkaniowych. Konferencja umożliwiała także zapoznanie się uczestników z projektami rządowymi w zakresie budownictwa mieszkaniowego i rewitalizacji miast polskich, ze szczególnym uwzględnieniem Krakowa. W konferencji udział wzięli eksperci oraz osoby podejmujące strategiczne decyzje w ramach przedsiębiorstw, a zatem ci, którzy doskonale znają trudności i problemy w efektywnym zarządzaniu w branży budowlanej. Konferencja ułatwia bowiem rozmowy z przedstawicielami administracji publicznej, tak by jej owocem stały się poszukiwania rozwiązań służących rozwojowi tego ważnego dla gospodarki sektora oraz bliższej i owocniejszej współpracy. Pod tym względem konferencja była wydarzeniem integrującym środowiska działające na rynku nieruchomości mieszkaniowych z przedstawicielami władz samorządowych.

Wśród prelegentów znaleźli się: Elżbieta Koterba – Wiceprezydent Miasta Krakowa, Kazimierz Kirejczyk – Prezes REAS, Jacek Furga – Prezes Centrum Amron, Piotr Kuszewski – Dyrektor Banku Gospodarstwa Krajowego, Bolesław Meluch – doradca Zarządu Związku Banków Polskich, Piotr Krochmal – Prezes Monitora Rynku Nieruchomości oraz Konrad Mitręga – Właściciel Private Brokers Doradcy Finansowi. Zreferowane w ramach konferencji wyniki badań i analiz oraz przedstawione prognozy dotyczące najbliższych lat pozwoliły na stworzenie aktualnego obrazu rynku nieruchomości w Polsce i wytyczenie jego prawdopodobnych kierunków rozwoju. Przedstawione tematy wystąpień żywo interesowały uczestników, a ponieważ – według konwencji konferencji – czas na przedstawione referaty był ograniczony , bardzo często ożywione dyskusje kuluarowe odbywały się w trakcie przerw na kawę.

Nowe wyzwania i nowe przeszkody

Punktem wyjścia do rozważań na temat znaczenia branży nieruchomości było stwierdzenie prezesa Zarządu Głównego SBDiM pana Tytusa Misiaka iż gospodarka mieszkaniowa napędza całą gospodarkę. Dlatego też – jak trafnie zauważył z kolei pan wojewoda – obserwacja rynku mieszkaniowego, wiele mówi nam o kondycji całej gospodarki, gdyż jest to bardzo dobry wskaźnik przeprowadzenia takiego pomiaru. Zauważyć możemy tu oczywiście wzajemne oddziaływanie: rozwijająca się gospodarka napędza rynek popytu na mieszkanie i odwrotnie: podczas zastoju gospodarczego pogarsza się sytuacja na rynku mieszkaniowym. Być może za mało mówi się o problemach mieszkaniowych – a przecież bezpieczeństwo posiadania dachu nad głowa jest ważniejsze dla ludzi niż na przykład bezpieczeństwo na ulicy. O wypadkach natomiast mówi się często, natomiast o problemach mieszkaniowych już nie. W województwie małopolskim problem mieszkań dotyczy przede wszystkim małych miast, gdzie nie ma dużych inwestycji. Dlatego – apelował do deweloperów pan wojewoda – trzeba wyjść poza Kraków z inicjatywą budowania mieszkań czynszowych, tak, by stworzyć w tych miejscach pewien rynek nieruchomości. Obecnie bowiem miasta te nie mają wystarczającego zasobu mieszkań. Do aktualnych problemów należy również kwestia zapewnienia mieszkań młodym ludziom, przyjeżdzającym się kształcić w Krakowie, tak by po zakończeniu edukacji pozostawali w mieście, a nie wyjeżdżali tam, gdzie obok możliwości pracy mają również możliwość wynajęcia atrakcyjnego cenowo mieszkania. Być może rozwiązaniem byłyby mieszkania oferowane do wynajmu na specjalnych warunkach na okres dwóch, trzech lat, a więc do momentu, aż młody człowiek umocni swoją pozycję zawodową.

Ponieważ każdy sektor gospodarki może rozwijać się wyłącznie wtedy, gdy modele rozwoju poprzedzone zostaną dogłębnymi analizami obecnej sytuacji, referaty konferencyjne rozpoczęły się od analiz aktualnego stanu rynku mieszkaniowego, by następnie ukazane mogły zostać modele proponowanych rozwiązań dotyczące przyszłości. W części analiz jako pierwszy głos zabrał Kazimierz Kirejczyk przedstawiając referat pod tytułem: „Sytuacja na krakowskim rynku nowych mieszkań na tle pozostałych najważniejszych aglomeracji w ostatnich latach i prognozy rozwoju”. Z prelekcji wynikało iż sytuacja krakowskiego rynku mieszkaniowego w porównaniu z innymi miastami w Polsce jest dobra, zwłaszcza, że rozpoczyna się właśnie w miarę dobry okres w budownictwie. Wpływ na to miał między innymi fakt, że kryzys, który dotknął nieraz bardzo dotkliwie branżę nieruchomości w innych krajach, w Polsce przeszedł dość łagodnie. Dzięki temu obecny poziom budownictwa jest w miarę zadawalający. Z jednej strony krakowska oferta mieszkań rynku pierwotnego kształtuje się na poziomie niecałych 8 tysięcy, z drugiej tempo sprzedaży dla 4 kolejnych kwartałów wyniosło 7 tysięcy – można zatem powiedzieć, że krakowski rynek mieszkaniowy jest bliski równowagi. Na chwilę obecną – jak pokazują dane – gospodarka zwalnia, ale sprzedaż mieszkań nie maleje. Wytłumaczyć to można momentem odreagowania przez ludzi ze sporymi oszczędnościami, którzy oczekiwali najniższych cen i wykorzystali ten moment na zakup mieszkania, co przełożyło się na wyższą sprzedaż. Opierając się na danych demograficznych można przewidywać iż rynek mieszkaniowy czeka jeszcze cztery, pięć dobrych lat. Przez ten czas bowiem dzieci z wyżu demograficznego z lat 1977-1986 będą jeszcze kupować pierwsze mieszkanie. Kolejna grupa wiekowa jest już jednak mniej liczna o 30 proc. Stopniowo będzie rosło znaczenie nabywców poprawiających standard, a przed branżą stanie wyzwanie w postaci zaspokojenia wymogów i potrzeb pod względem mieszkaniowym rosnącej systematycznie grupy seniorów.

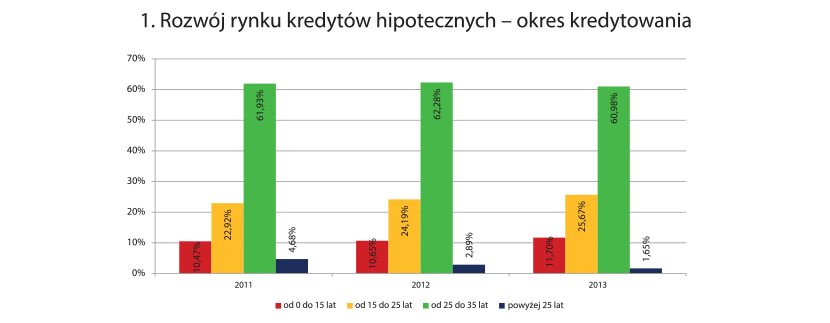

Na rozwój sytuacji na rynku w ciągu najbliższych dwóch, trzech lat decydujący wpływ będą miały: zmieniająca się powoli demografia, sytuacja gospodarki polskiej (tempo wzrostu gospodarczego, sytuacja na rynku pracy, wzrost realnych wynagrodzeń), nastroje uczestników rynku (zaufanie do deweloperów, przekonanie o wzroście cen) oraz finansowanie rynku. W sposobach finansowania rynku na szczególną uwagę zasługują zasady i warunki udzielania kredytów hipotecznych – w tym wpływ programu Mieszkanie dla Młodych, reakcje deweloperów i banków na ustawę deweloperską oraz nowelizacja ustawy deweloperskiej. Prezes REAS zwrócił uwagę na bardzo istotny aspekt branży budowlanej: otóż każde działanie ustawodawcze ma istotny wpływ na to, co się dzieje w tym sektorze. To z kolei przekłada się już nie tylko na kondycję firm deweloperskich, ale również kondycję firm wykonawczych, a potem producentów materiałów. W związku z ustawą deweloperską finansowanie jest trudniej dostępne, co przekłada się na mniejszą ilość nowych inwestycji. Pojawia się pytanie, czy banki bez nowelizacji ustawy deweloperskiej będą chciały finansować deweloperów? Ustawa zabrania deweloperom korzystania z wpłat klientów, skąd zatem inwestorzy mają czerpać fundusze na inwestycje, skoro część banków nie chce finansować tego typu przedsięwzięć obawiając się ryzyka? Ustawa deweloperska powinna zostać znowelizowana tak, by podaż kredytów dla deweloperów wzrosła. Jest to niezmiernie ważne zwłaszcza w Krakowie, gdzie nie będzie „dopalacza” rynku w postaci programu Mieszkania dla Młodych i bez udrożnienia kanałów finansowania deweloperów lata 2017 – 2018 mogą być czasem dekoniunktury dla tego rynku.

Ograniczenia i wady MdM

Mówiąc o programie Mieszkania dla Młodych i obowiązujących w nim zasadach, na kilka istotnych kwestii zwrócił uwagę Piotr Krochmal – prezes Instytutu Analiz Monitor Rynku Nieruchomości. Jedną z zalet programu miało być wspieranie przyrostu naturalnego: ustawodawca chciał niejako przemycić w niej nacisk na wzrost liczebności ludności naszego kraju. Czy może się to udać? Jak wykazał Piotr Krochmal w swej analizie: „w Krakowie, biorąc pod uwagę lokal 50-metrowy, 5%, przypadające na dziecko, które urodziłoby się w ciągu pięciu lat od nabycia mieszkania, wyniosłoby 11 tys. złotych. Czy za taką kwotę młodzi ludzie będą chcieli mieć dzieci? Nie sądzę, by był to klucz do powiększenia ludności naszego kraju”.

Sam program MdM ma spore ograniczenia, które wykluczają z udziału w nim potencjalnych zainteresowanych. Do najistotniejszych z nich należą niskie limity cenowe, ograniczenie wiekowe, ograniczenie powierzchni dofinansowania, konieczność zaciągnięcia kredytu na co najmniej 15 lat. Do wad programu należy również – jak je określił Piotr Krochmal: „pięcioletnie więzienie MdM”, polegające na tym, że przez pięć lat od zakupu mieszkania z rządową dopłatą nie możemy takiego mieszkania sprzedać, wynająć, kupić innego lokalu mieszkaniowego, zmienić funkcji lokalu. Kłopot miałby np. ktoś, kto dostałby propozycję lepszej pracy w innym mieście i chciałby ową propozycję przyjąć – albo pozostawiłby mieszkanie puste (spłacając wciąż za nie kredyt i pokrywając koszty wynajmu mieszkania w miejscu pracy), albo utraciłby rządowe dofinansowanie, gdyby np. owo mieszkanie wynajął.

Na temat niskiego wskaźnika, wpływającego na limit cenowy w programie MdM, wypowiedziała się pani Elżbieta Gabryś – dyrektor Wydziału Infrastruktury Małopolskiego Urzędu Wojewódzkiego – oświadczając iż wskaźnik w najbliższym czasie zostanie podniesiony. Dodatkowo pani dyrektor zwróciła uwagę jeszcze na dwa aspekty tej sprawy. Po pierwsze przypomniała iż wskaźnik powstaje w relacji do cen określanych na podstawie danych odnoszących się do kosztów wybudowania 1 m2, przekazywanych przez samych deweloperów w sprawozdaniach B09. Dlatego tak istotne jest wykazanie przez nich wszystkich kosztów związanych z daną inwestycją. Drugą kwestią jest to, że wskaźnik ten służy jednocześnie do określania maksymalnego czynszu, zatem jego podniesienie na pewno nie przypadnie do gustu sporej części krakowskiego społeczeństwa. Pojawia się zatem pytanie, czy nie powinny być to dwa różne wskaźniki?

Stare, nie znaczy gorsze

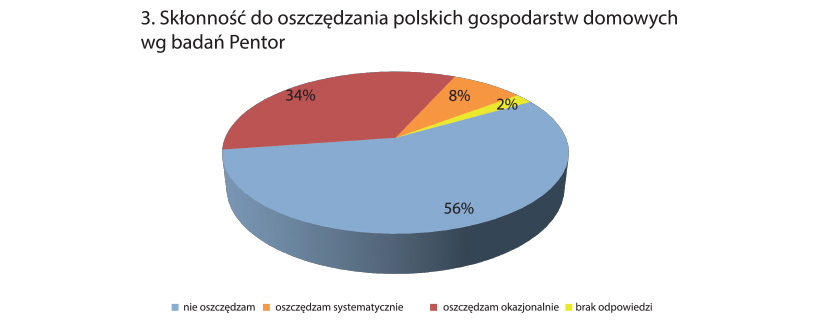

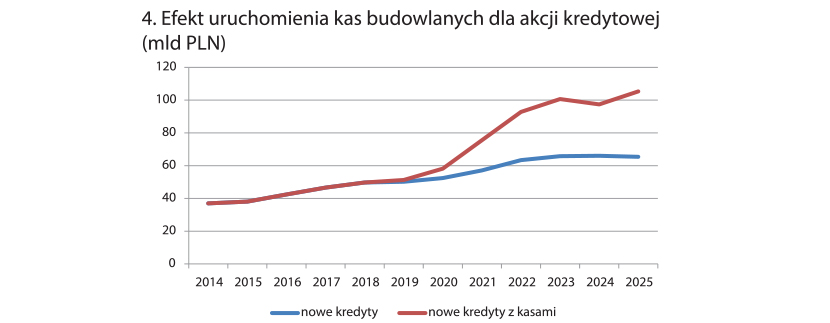

Program MdM skierowany – jak wskazuje jego nazwa – do młodych ludzi i choć jego wady co najmniej równoważą zalety ( o ile ich nie przewyższają), to jest pomocny dla tych, którzy nie posiadają oszczędności. Obowiązująca obecnie rekomendacja S wprowadziła wszak wymóg wkładu własnego przy zakupie mieszkania z pomocą kredytu hipotecznego. I choć w tym roku wynosi on zaledwie 5 proc. to primo: niewielki procent młodych ludzi owe 5 procent posiada, secundo: wymagany wkład własny będzie ulegał stopniowemu zwiększeniu aż osiągnie 20 proc. w roku 2017. A tymczasem prawda jest taka, że Polacy nie oszczędzają. Z badań, dotyczących skłonności do oszczędzania w polskich gospodarstwach domowych zaprezentowanych przez dr Jacka Furga – przewodniczącego Komitetu ds. Finansowania Nieruchomości i Związków Banków Polskich – opracowanych przez Pentor, wynika, że systematycznie oszczędza jedynie 8 % badanych respondentów, 34% ankietowanych oszczędza okazjonalnie, 2% nie udzieliło odpowiedzi, a aż 56% nie oszczędza w ogóle. By poprawić sytuację w tym względzie być może należałoby wrócić do starych, sprawdzonych metod kolektywnego oszczędzania w wersji współczesnej. Oszczędzanie dla uzyskania w przyszłości kredytu z kolektywnego funduszu oszczędnościowego to najstarsza instytucja finansowa. Rozwiązania niemieckie, austriackie, francuskie, czy amerykańskie w tym względzie pokazują iż działalność instytucji oszczędnościowo – kredytowych tego typu odgrywa istotną rolę w kształtowaniu rynku mieszkaniowego. Stąd też inicjatywa Związku Banków Polskich, który wraz z Ministerstwem Infrastruktury i Rozwoju podjął starania o ustawę powołującą i regulującą kasy budowlane. Jak pokazuje analiza symulacji makroekonomicznych konsekwencji funkcjonowania kas oszczędnościowo-budowlanych w Polsce, przygotowanej przez Instytut Badań Nad Gospodarką Rynkową, efekt dla budżetu skarbu państwa w perspektywie długofalowej byłby niezwykle korzystny.

W chwili obecnej na rynku brak długoterminowych źródeł finansowania, co przekłada się na dużą ostrożność banków w zaangażowaniu się w długoterminowe oszczędzanie. Dotyczy to również rynku mieszkań na wynajem: gdy nie ma długoterminowego oszczędzania dla budownictwa czynszowego, to ciężko jest skonstruować tak projekt, który można by zaoferować na rynku na wynajem.

Kupić, czy wynająć?

Spore zainteresowanie wśród uczestników konferencji wzbudziły szczegóły dotyczące Funduszu Mieszkań na Wynajem, przedstawione przez Włodzimierza Kocona, Prezesa BGK Nieruchomości. Jak podkreślił prelegent, Fundusz jest przedsięwzięciem komercyjnym, własną inicjatywą Banku Gospodarstwa Narodowego, a środki na niego przeznaczone pochodzić mają ze środków własnych banku.

Cele funduszu są dwojakiego rodzaju. Pierwszym z nich – skoro jest to inwestycja komercyjna – stanowi wypracowanie zysków na poziomie 4 % kapitału. Fundusz ma również cele misyjne takie jak: zwiększenie mobilności społecznej oraz zmniejszenie salda emigracyjnego. Inicjatorzy funduszu chcieliby również poprzez swoje działania pokazać potencjalnym inwestorom, że działanie na rynku mieszkań do wynajęcia jest możliwe i bezpieczne. Każda branża ma bowiem jakiegoś pioniera, którego pozytywny przykład przyciąga kolejnych inwestorów w danej płaszczyźnie inwestycyjnej. Innym celem funduszu miałaby być zmiana proporcji pomiędzy najmem a własnością: wpojenie przekonania, że nie musimy być właścicielem mieszkania. Teza co najmniej dyskusyjna, na poparcie której prelegent wysunął argument iż przez 30 lat spłacania kredytu, właścicielem mieszkania jest bank, a nie kredytobiorca. Różnica jednak – w opozycji do mieszkania wynajmowanego – jest taka, że mieszkanie własnościowe, nawet obarczone kredytem, można sprzedać bądź przekazać spadkobiercom, wynajmowanego: nie.

Fundusz zamierza inwestować na największych rynkach mieszkaniowych, a więc jednocześnie w największych miastach. Do programu zakwalifikować mogą się jedynie całe budynki mieszkalne (nawet 1 sprzedany lokal w budynku dyskwalifikuje go z programu), z mieszkaniami o powierzchni od 50 do 60 m2, umiejscowionych w atrakcyjnych lokalizacjach. Została rozwiana także inna wątpliwość dotycząca mieszkań funduszu, czyli ich stan wykończenia. Otóż lokale, zgodnie z opracowaną księgo standardów, mają być wykończone, w pełni wyposażone i gotowe do zamieszkania. W założeniach projektu przewidywane są trzy źródła pozyskiwania mieszkań z przeznaczeniem na wynajem i są to: gotowe obiekty i projekty w trakcie budowy, projekty gotowe do rozpoczęcia budowy oraz nowe inwestycje przygotowane na zlecenie Funduszu. Plany Funduszu Mieszkań na Wynajem budzą wśród deweloperów mieszane odczucia. Z jednej bowiem strony możliwość budowania i sprzedaży dużego pakietu mieszkań jednemu klientowi jest wręcz wymarzoną transakcją dla każdego dewelopera. Z drugiej jednak strony istnieje spora obawa pośród deweloperów, że powstaje właśnie konkurencyjna dla ich działalności inwestycja, wspierana dodatkowo pośrednio przez dotacje z budżetu państwa – a więc między innymi z ich podatków.

Czas rewitalizacji

Mówiąc o Krakowie w kontekście jego zasobów mieszkaniowych nie sposób nie poruszyć tematu ładu urbanistycznego i infrastruktury miasta oraz podjętej i wciąż realizowanej rewitalizacji różnych jego części. W tej dziedzinie swoją wiedzą oraz najświeższymi informacjami podzielili się z uczestnikami konferencji między innymi Elżbieta Koterba – Wiceprezydent Miasta Krakowa oraz Rajmund Ryś, dyrektor Departamentu Polityki Przestrzennej w Ministerstwie Infrastruktury i Rozwoju. Odbudowa zdolności do rozwoju poprzez rewitalizację zdegradowanych społecznie, ekonomicznie i fizycznie obszarów miejskich należy do jednych z priorytetowych działań w Założeniach Krajowej Polityki Miejskiej do roku 2020. Miejski Program Rewitalizacji Krakowa zakłada wprowadzenie skoordynowanego procesu, prowadzonego wspólnie przez władzę samorządową i społeczną lokalną, który ma na celu przeciwdziałanie degradacji przestrzeni zurbanizowanej, pobudzanie rozwoju i zmian jakościowych, poprawę środowiska zamieszkania oraz ochronę dziedzictwa narodowego z zachowaniem zasad zrównoważonego rozwoju. Proces rewitalizacji w Krakowie obejmuje lokalne programy, do których należą: rewitalizacja Starego Miasta, rewitalizacja „starej” Nowej Huty (zabytkowy układ urbanistyczny centrum Nowej Huty wraz z użytkiem ekologicznym Łąki nowohuckie) i rewitalizacja Zabłocia zakładająca również aktywizację przemysłowego do tej pory obszaru. Innym wyzwaniem rewitalizacji w Krakowie stanowi Program Rehabilitacji Zabudowy Blokowej obejmujący 19 osiedli. Głównym celem programu jest poprawa jakości życia mieszkańców na obszarach zabudowy blokowej o słabo rozwiniętej infrastrukturze i wysokiej koncentracji różnych problemów socjalnych, technicznych i środowiskowych. Na uwagę zasługuje fakt, że cała rewitalizacja prowadzona jest przy bezpośrednim udziale mieszkańców w pracach nad rozwiązaniem lokalnych problemów w postaci warsztatów społecznych i innych form aktywizacji. Udział w całym procesie na zasadach partnerstwa biorą środowiska naukowe oraz organizacje pozarządowe, a rozwiązania modelowe oraz projekty badawcze i wdrożeniowe realizowane są przy udziale Politechniki Krakowskiej.

Podsumowując Konferencję, skierowaną przede wszystkim do deweloperów, działających na terenie Krakowa i województwa małopolskiego oraz do władz samorządowych województwa małopolskiego i regionu, zaznaczyć trzeba iż umożliwiła ona wymianę informacji, stając się tym samym forum dyskusji i wymiany myśli o sprawach najistotniejszych tak dla lokalnej branży budowlanej, jak i programach ogólnopolskich, które na nią wpływają oraz tendencjach europejskich.

Marta Maniecka