Jak uniknąć błędów przy zaciąganiu kredytu? Na co zwracać uwagę, aby kredyt był rzeczywiście najkorzystniejszy i nie stał się zbyt drogi?

Zaciągając kredyt często skupiamy się tylko na racie poszukując kredytu z najniższym oprocentowaniem. Czy jednak zawsze najniższa rata jest gwarancją tego, że kredyt będzie rzeczywiście najtańszy?

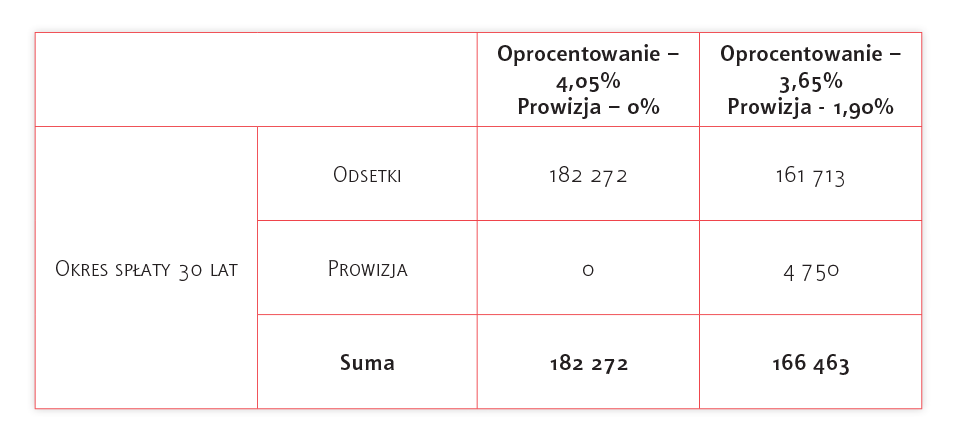

O cenie kredytu decydują także inne jego parametry, takie jak prowizja za udzielenie kredytu, opłata za wcześniejszą spłatę czy wymagane ubezpieczenia. Ponadto o łącznym koszcie kredytu często decyduje także realny okres spłaty zobowiązania. Kredyty najczęściej zaciągamy na co najmniej kilkanaście lat, często nawet na 30. Trzeba też zwrócić uwagę na to, przez jak długo będziemy dane zobowiązanie realnie spłacać. Na inny kredyt powinny decydować się osoby, które przewidują, że będą spłacać swój kredyt rzeczywiście przez ponad 20 lat, a na inne finansowanie muszą zdecydować się kredytobiorcy, którzy planują spłacić swój kredyt w ciągu kilku lat, nawet jeśli wnioskują na okres 30-letni. Poniższe tabele przedstawiają porównanie dwóch kredytów. Jeden jest udzielany bez prowizji z relatywnie wysokim oprocentowaniem, a drugi z obniżonym oprocentowaniem, ale z prowizją za udzielenie w wysokości 1,90 procent. W obu przypadkach kwota kredytu to 250 tys. złotych, okres kredytowania to 30 lat, a kredyt spłacany jest w ratach równych. W tabeli nr 1 przedstawione zostały koszty prowizyjne i odsetkowe przy założeniu, że kredyt będzie spłacany dokładnie z harmonogramem 30-letnim. W takim przypadku tańszym kredytem jest ten z niższym oprocentowaniem, mimo konieczności zapłacenia prowizji. Długi okres spłaty kredytu pozwala na zamortyzowanie kosztów prowizji dzięki niższemu oprocentowaniu.

Inaczej sytuacja wygląda, gdy ten sam kredyt po 3 latach zostanie w całości spłacony. W takim przypadku prowizja i koszty odsetek za 3 lata będą niższe w przypadku kredytu udzielonego bez prowizji. Wynika to z faktu, że okres spłaty jest zbyt krótki, aby dzięki niższym odsetkom „odrobić” koszt jednorazowej prowizji. Zatem jeśli planujemy spłacić kredyt relatywnie szybko, pamiętajmy, że nie zawsze kredyt z najniższą ratą będzie najkorzystniejszym rozwiązaniem. Warto szukać kredytu z niskimi kosztami jednorazowymi płaconymi na etapie ubiegania się o kredyt.

Ryzyko stopy procentowej

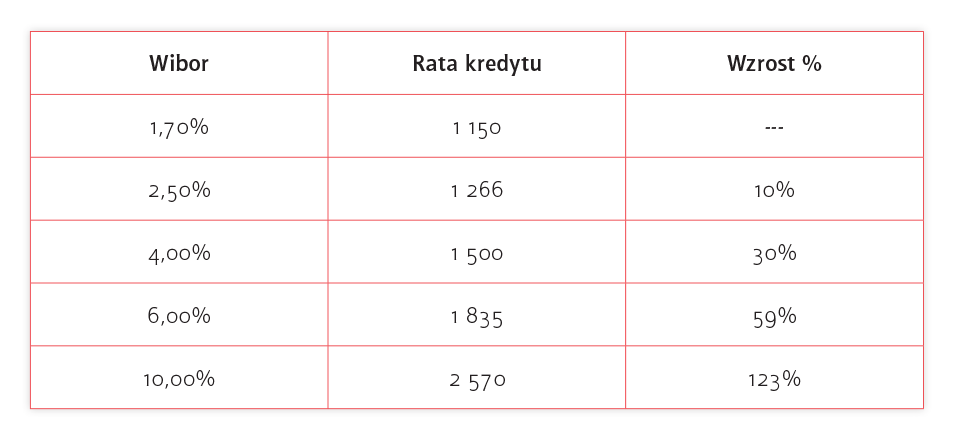

Zaciągając dzisiaj kredyt w złotych trzeba szczególnie zwrócić uwagę na ryzyko stopy procentowej. Aktualnie notujemy w Polsce historycznie niskie poziomy stóp procentowych i musimy liczyć się z tym, że w perspektywie najbliższych miesięcy czy lat oprocentowanie kredytów wzrośnie. Czy jesteśmy jednak świadomi jak bardzo rata kredytu może wzrosnąć? Poniższa tabela przedstawia o ile może wzrosnąć rata kredytu w wysokości 250 tys. złotych zaciągniętego na 30 lat, z marżą 2,00 p.p.

Jak widać wzrost stawki Wibor do poziomu 4 procent przełoży się na wzrost raty o 30 procent. Pamiętajmy, że takie poziomy stóp procentowych są realne, a stawkę 4 procent notowaliśmy zaledwie 4 lata temu. Zaciągając dzisiaj kredyt musimy więc liczyć się ze wzrostem raty. Co prawda banki, szacując dzisiaj zdolność kredytową, są zobowiązane do uwzględniania tego ryzyka, jednak każdy kredytobiorca także samodzielnie powinien uwzględnić możliwy wzrost rat w przyszłości.

Długi okres kredytowania to wysokie koszty

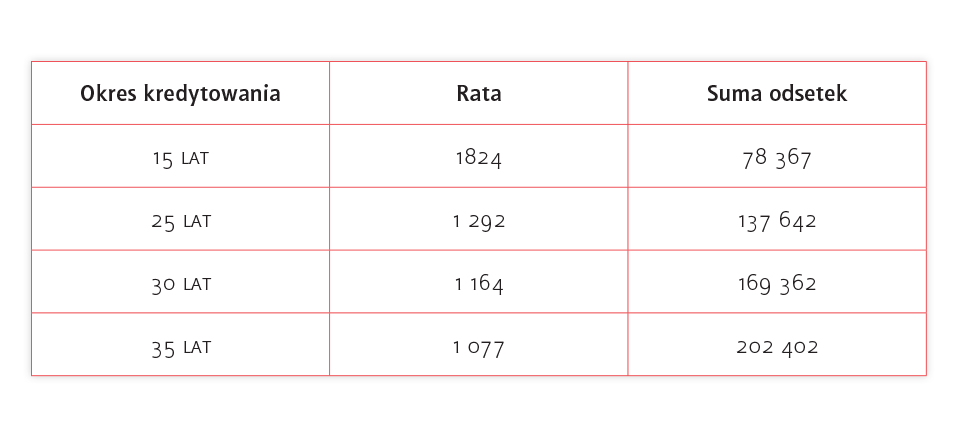

Każda osoba zaciągająca kredyt chciałaby płacić jak najniższą ratę kredytu. Jednym ze sposobów na osiągnięcie tego celu jest wydłużenie okresu kredytowania. Nie warto jednak nadmiernie rozciągać w czasie okresu spłaty, gdyż przekłada się na to znaczący wzrost kosztów. Korzyść z obniżenia raty jest niewspółmiernie niska w stosunku do wzrostu kosztów. Tabela nr 4 przedstawia zmiany poziomu raty i kosztów odsetkowych w zależności od okresu kredytowania dla kredytu w wysokości 250 tys. złotych i oprocentowaniu 3,80 procent.

Jak widać wydłużenie okresu spłaty z 25 lat do 35 lat oznacza spadek miesięcznej raty o 17 procent, jednak koszty odsetkowe rosną aż o 47 procent. Warto więc zastanowić się czy nadmierne wydłużenie terminu spłaty będzie rzeczywiście opłacalne.

Zaciągając kredyt mieszkaniowy trzeba zwrócić uwagę na wiele parametrów. Na pewno jedynym kryterium nie może być wysokość raty czy prowizji za udzielenie kredytu. Nowe zobowiązanie trzeba ocenić całościowo uwzględniając wszystkie elementy. Nie warto też sugerować się kredytem zaciągniętym przez inne osoby, gdyż sytuacja każdej osoby jest inna. Warto więc indywidualnie ocenić swoje wymagania i możliwości.

Michał Krajkowski

Główny Analityk Notus Doradcy