Jak uniknąć błędów przy zaciąganiu kredytu? Na co zwracać uwagę, aby kredyt był rzeczywiście najkorzystniejszy i nie stał się zbyt drogi? Czy RRSO to dobre narzędzie do porównania kosztów? Poniżej opisujemy ważne kwestie związane z zaciąganym kredytem.

Zaciągając kredyt, często skupiamy się tylko na racie, poszukując kredytu z najniższym oprocentowaniem. Czy jednak zawsze najniższa rata jest gwarancją tego, że kredyt będzie rzeczywiście najtańszy?

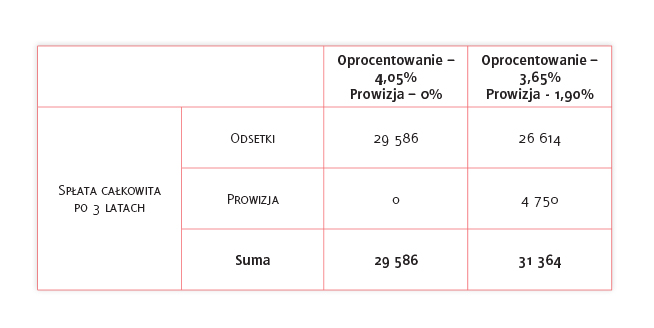

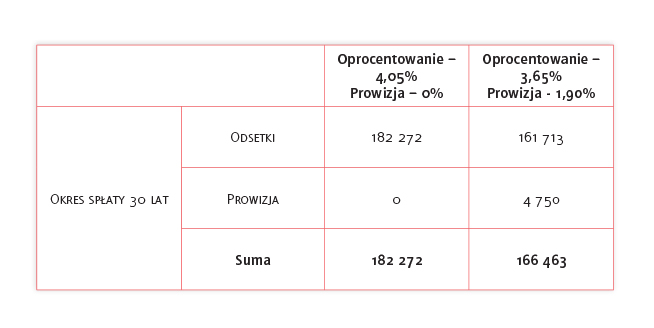

O cenie kredytu decydują także inne jego parametry, takie jak prowizja za udzielenie kredytu, opłata za wcześniejszą spłatę czy wymagane ubezpieczenia. Ponadto o łącznym koszcie kredytu często decyduje także realny okres spłaty zobowiązania. Kredyty najczęściej zaciągamy na co najmniej kilkanaście lat, często nawet na 30, jednak trzeba też zwrócić uwagę na to, jak długo będziemy dane zobowiązanie realnie spłacać. Na inny kredyt powinny decydować się osoby, które przewidują, że będą spłacać swój kredyt przez ponad 20 lat, a na inne finansowanie kredytobiorcy, którzy planują spłacić swój kredyt w ciągu kilku lat, nawet jeśli wnioskują na okres 30-letni. Poniższe tabele przedstawiają porównanie dwóch kredytów. Jeden jest udzielany bez prowizji z relatywnie wysokim oprocentowaniem, a drugi z obniżonym oprocentowaniem, ale z prowizją za udzielenie w wysokości 1,90 proc. W obu przypadkach kwota kredytu to 250 tys. zł, okres kredytowania to 30 lat, a kredyt spłacany jest w ratach równych. W pierwszej tabeli przedstawione zostały koszty prowizyjne i odsetkowe przy założeniu, że kredyt będzie spłacany dokładnie z harmonogramem 30-letnim. W takim przypadku tańszym kredytem jest ten z niższym oprocentowaniem, mimo konieczności zapłacenia prowizji. Długi okres spłaty kredytu pozwala na zamortyzowanie kosztów prowizji dzięki niższemu oprocentowaniu.

Inaczej sytuacja wygląda, gdy ten sam kredyt po 3 latach zostanie w całości spłacony. W takim przypadku prowizja i koszty odsetek za 3 lata będą niższe dla kredytu udzielonego bez prowizji. Wynika to z faktu, że okres spłaty jest zbyt krótki, aby dzięki niższym odsetkom „odrobić” koszt jednorazowej prowizji. Zatem jeśli planujemy spłacić kredyt relatywnie szybko, to pamiętajmy, że nie zawsze kredyt z najniższą ratą będzie najkorzystniejszym rozwiązaniem. Warto szukać kredytu z niskimi kosztami jednorazowymi płaconymi na etapie ubiegania się o kredyt.

A może RRSO?

Uniwersalnym, chociaż niepozbawionym wad, sposobem na porównanie kosztów jest także ocena Rzeczywistej Rocznej Stopy Oprocentowania (RRSO). Każdy bank musi ją wyliczać według określonego, identycznego wzoru i przedstawiać konsumentowi. RRSO jest to procentowe ujęcie wszystkich kosztów pożyczki, jakie w związku z jej zaciągnięciem i spłatą musimy ponieść. Uwzględniając prowizję, odsetki, koszty ubezpieczeń, a także wartość pieniądza w czasie, otrzymujemy informację o całkowitych kosztach kredytu. W ten sposób możemy porównać oferty kilku instytucji i mamy pewność, że w wyliczeniach uwzględnione są wszystkie koszty. Jeśli bank wymaga założenia konta, to opłaty związane z jego prowadzeniem także będą uwzględnione w liczeniu RRSO.

Na co zwrócić uwagę, porównując RRSO?

Kierując się przy wyborze oferty tylko wysokością RRSO, musimy zwrócić uwagę na dwie kwestie. Po pierwsze, jeśli mamy do porównania np. dwie oferty, to sprawdźmy, czy koszty są wyliczone przy tych samych założeniach. Czy kwota pożyczki i przede wszystkim okres spłaty są identyczne? Jeśli chcemy porównać RRSO, to musimy porównywać te same oferty przy takich samych założeniach. Po drugie, musimy też pamiętać, że kierowanie się tylko poziomem RRSO i wybieranie oferty z jak najniższą wartością będzie miało sens tylko w sytuacji, gdy pożyczkę lub kredyt będziemy spłacać zgodnie z przewidzianym harmonogramem. Jeśli po zaciągnięciu zobowiązania nadpłacimy pożyczkę lub spłacimy ją w całości, to wyliczenia dotyczące RRSO staną się już nieaktualne. W takim przypadku może bowiem okazać się, że w ostatecznym rozrachunku tańsza będzie pożyczka, która miała pierwotne RRSO na wyższym poziomie. Tak często się dzieje, gdy zaciągamy kredyt z wyższym oprocentowaniem, ale z niską prowizją. Wówczas po przedterminowej spłacie pożyczka, która miała być droższa (np. z uwagi na wyższe oprocentowanie), staje się tańsza z powodu wcześniejszej, przedterminowej spłaty.

Zaciągając kredyt mieszkaniowy, trzeba zwrócić uwagę na wiele parametrów. Na pewno jedynym kryterium nie może być wysokość raty czy prowizji za udzielenie kredytu. Nowe zobowiązanie trzeba ocenić całościowo, uwzględniając wszystkie elementy. Nie należy też sugerować się kredytem zaciągniętym przez znajomych, gdyż sytuacja każdej osoby jest inna. Warto więc indywidualnie ocenić swoje wymagania i możliwości.

Michał Krajkowski

Główny Analityk

NOTUS Finanse SA