Rosnąca aktywność polskiego kapitału na rynku nieruchomości ma charakter strukturalny i wynika przede wszystkim ze zmian po stronie właścicieli kapitału. Kluczową rolę odgrywają transfer majątku między pokoleniami, potrzeba dywersyfikacji aktywów oraz poszukiwanie stabilnych, długoterminowych przepływów pieniężnych w warunkach podwyższonej niepewności makroekonomicznej i geopolitycznej. Wnioski te płyną z debaty ekspertów podczas wydarzenia Emerging Trends in Real Estate Europe 2026 – Focus on Poland, zorganizowanego przez ULI Poland, PwC i Greenberg Traurig.

Jak podkreślali uczestnicy debaty, coraz większa część decyzji inwestycyjnych w nieruchomościach podejmowana jest obecnie w kontekście zmiany pokoleniowej w polskich firmach rodzinnych i majątkach prywatnych. – Widzimy wyraźną mobilizację kapitału, która jest powiązana z transferem majątku do kolejnego pokolenia. Osoby prowadzące firmy chcą zabezpieczyć przyszłość swoich dzieci, przenosząc przepływy pieniężne z działalności operacyjnej do innych klas aktywów i dywersyfikując źródła dochodu – wskazywała Judyta Sawicka, head of Investment and Divestment w Echo Investment.

Eksperci zwracali uwagę, że w warunkach trwałej niepewności dywersyfikacja aktywów przestaje być postrzegana jako strategia opcjonalna.

– Ryzyka geopolityczne i makroekonomiczne stały się elementem stałym. W takiej rzeczywistości dywersyfikacja – zarówno geograficzna, jak i sektorowa – pozostaje jednym z podstawowych narzędzi zarządzania ryzykiem – podkreślał Simon Chinn, vice president, Research & Advisory Services w Urban Land Institute – Europe.

Mieszkania i parki handlowe ulubieńcami polskich inwestorów

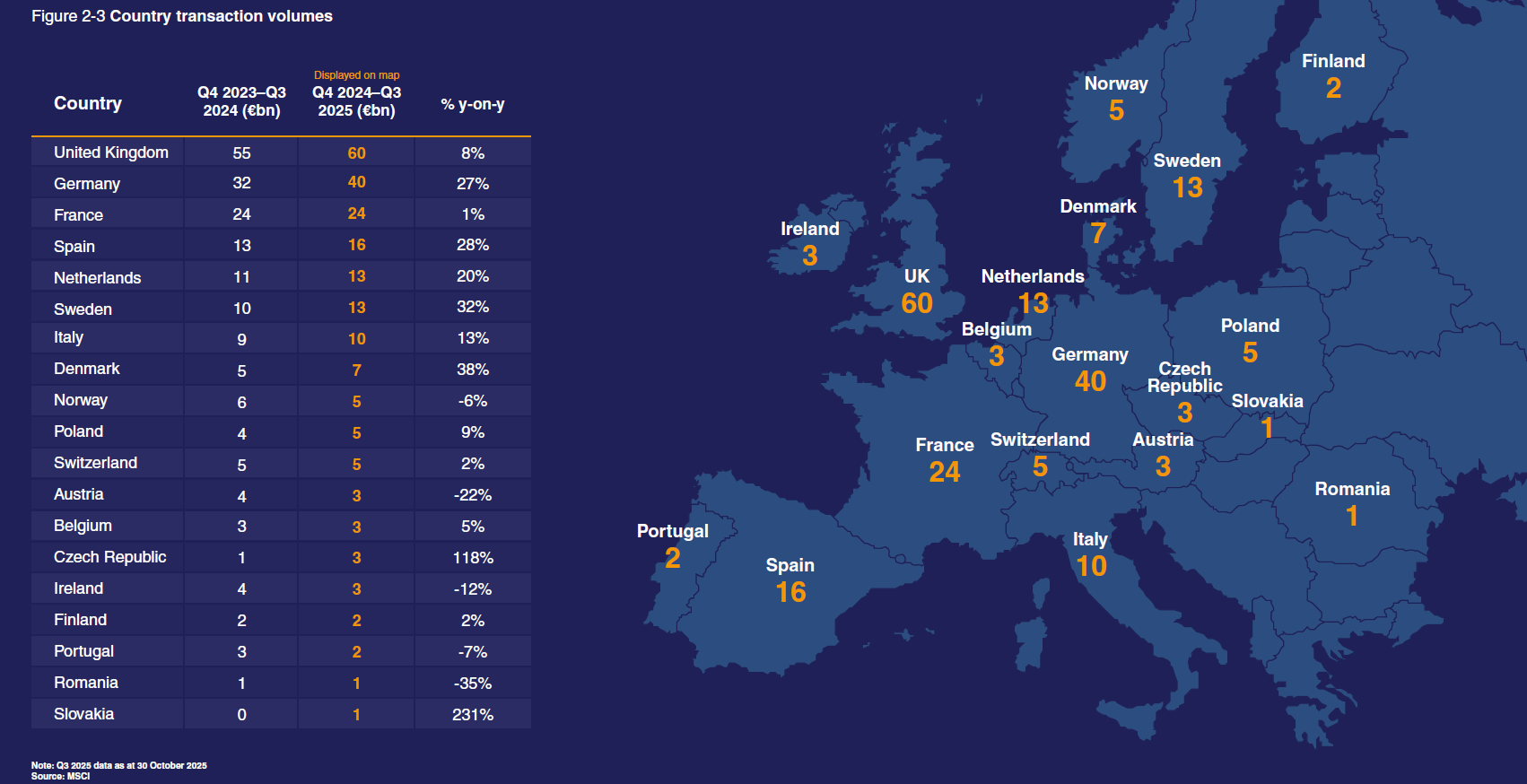

Naturalnym kierunkiem tej dywersyfikacji są nieruchomości, postrzegane przez inwestorów prywatnych jako klasa aktywów oferująca relatywnie przewidywalne i odporne na cykl przepływy pieniężne. – Inwestorzy, którzy dziś alokują kapitał, chcą jednocześnie poprawiać stopy zwrotu i zabezpieczać stabilny cash flow. To powody, dla których sektor livingowy – w tym PRS – pozostaje atrakcyjny mimo ograniczonej aktywności części kapitału instytucjonalnego – wskazywał Paweł Sztejter, head of Living, executive vice president w JLL Poland. Jak dodawał, skala zaangażowania prywatnego kapitału w mieszkania jest często niedoszacowana w oficjalnych statystykach – na rynku funkcjonują inwestorzy posiadający portfele liczące po kilkaset, a nawet ponad tysiąc mieszkań. Grafika przedstawia poziom obrotów na krajowych rynkach inwestycyjnych w Europie na koniec Q3 2025_Grafika pochodzi z raportu ULI_PwC ETRE 2026.

Równolegle silną pozycję polskiego kapitału prywatnego widać w segmencie parków handlowych, który w ostatnich latach stał się jednym z najbardziej aktywnych obszarów inwestycyjnych dla family offices i inwestorów lokalnych. – Nie widzimy obecnie na rynku funduszy core, które wcześniej były głównymi dostawcami kapitału. Wiele transakcji realizowanych jest obecnie przez podmioty inwestujące w Polsce po raz pierwszy lub drugi. Widzimy natomiast bardzo dużą aktywność polskiego kapitału prywatnego w segmencie parków handlowych. To format dobrze dopasowany do strategii private wealth – o relatywnie niewielkiej skali, prostych strukturach najmu i przewidywalnych przepływach pieniężnych – zwrócił uwagę Søren Rodian Olsen, managing director Logicenters Poland/Urban Partners.

20 procent dla inwestorów krajowych

Zmiany te zachodzą w warunkach przebudowy struktury podaży kapitału na rynku nieruchomości. Ograniczona aktywność tradycyjnych funduszy typu core – szczególnie z Europy Zachodniej – sprawia, że coraz większą rolę w wysokości obrotu inwestycyjnego odgrywają inwestorzy prywatni oraz kapitał regionalny. Jak wskazywali uczestnicy panelu, polski kapitał odpowiada obecnie już za ok. 20 proc. obrotu na rynku inwestycyjnym, podczas gdy jeszcze kilka lat temu jego udział był marginalny. W trakcie wydarzenia eksperci podkreślali również, że znaczna część polskiego kapitału pozostaje wciąż słabo zinstytucjonalizowana. Brak funkcjonujących REIT-ów lub innych sprawdzonych formatów inwestycyjnych ogranicza możliwość szerokiego i transparentnego angażowania kapitału prywatnego w nieruchomości na skalę porównywalną z rynkami Europy Zachodniej czy nawet Środkowej. Jednocześnie eksperci zwrócili uwagę, że w Polsce istnieje już znaczący zasób prywatnych portfeli mieszkaniowych i komercyjnych, który funkcjonuje poza strukturami rynku instytucjonalnego.

Jest przestrzeń do dalszych inwestycji

Makroekonomiczny kontekst tych zmian przedstawił Witold Orłowski, chief economic advisor w PwC Poland. Zwrócił on uwagę, że Polska – mimo sąsiedztwa wojny i globalnych napięć – pozostaje jedną z najszybciej rosnących gospodarek w Europie, z relatywnie niskim poziomem zadłużenia sektora prywatnego, co tworzy przestrzeń do dalszych inwestycji finansowanych kapitałem krajowym. Rosnąca dojrzałość polskich inwestorów przekłada się również na ich coraz większą aktywność poza rynkiem krajowym. Jak podkreśliła Agnieszka Stankiewicz, partner and co-head of the Real Estate Practice w Greenberg Traurig Warsaw office, polscy inwestorzy – po zbudowaniu portfeli w Polsce – coraz częściej analizują i realizują transakcje w regionie Europy Środkowo-Wschodniej, korzystając z podobieństw rynkowych, regulacyjnych i operacyjnych w krajach CEE.

Marcin Juszczyk, Chair, ULI Poland podsumował: – Emerging Trends in Real Estate 2026 pokazuje wyraźnie, że w warunkach ograniczonej płynności i selektywnego dostępu do kapitału coraz większą rolę na rynku odgrywają inwestorzy prywatni – family offices, private wealth oraz elastyczne struktury kapitałowe. Ten trend jest widoczny globalnie i w Europie, a w Polsce przekłada się na rosnący udział kapitału krajowego, który coraz częściej stabilizuje rynek lokalny i aktywnie inwestuje również w regionie CEE.

Eksperci obecni podczas z wydarzenia Emerging Trends in Real Estate Europe 2026 – Focus on Poland sugerują, że rosnąca rola polskiego kapitału może nie być zjawiskiem przejściowym, lecz efektem głębokich zmian strukturalnych w gospodarce i po stronie właścicieli kapitału, które w kolejnych latach będą coraz silniej kształtować rynek nieruchomości w Polsce i regionie.

O wydarzeniu

Emerging Trends in Real Estate Europe 2026 – Focus on Poland to polska edycja prezentacji najnowszego raportu Emerging Trends in Real Estate Europe, przygotowywanego przez Urban Land Institute we współpracy z PwC. Wydarzenie odbyło się w Warszawie, w biurze Greenberg Traurig, i zgromadziło przedstawicieli rynku inwestycyjnego, deweloperów, doradców oraz ekspertów prawnych i ekonomicznych, którzy dyskutowali o kluczowych trendach kształtujących rynek nieruchomości w Europie i w Polsce, ze szczególnym uwzględnieniem roli kapitału prywatnego i regionalnego.

Raport Emerging Trends in Real Estate® Europe 2026 jest dostępny w języku angielskim na platformie ULI: https://europe.uli.org/research/emerging-trends/